Die bayerischen Bürger können sich auf ihre 60 Sparkassen verlassen. Ihre kumulierte Bilanzsumme von 254,9 Milliarden Euro zeigt ihre wirtschaftliche Kraft, die Geschäftsgebiete im ganzen Freistaat kraftvoll mit Finanzdienstleistungen zu versorgen. Trotz einem Jahr von bisher nicht gekannter Zurückhaltung bei der Nachfrage nach Krediten, ist die Bilanzsumme der bayerischen Sparkassen nahezu konstant geblieben (-1 Prozent gegenüber 2022).

Kredite

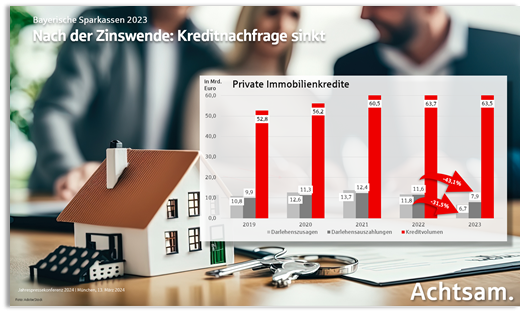

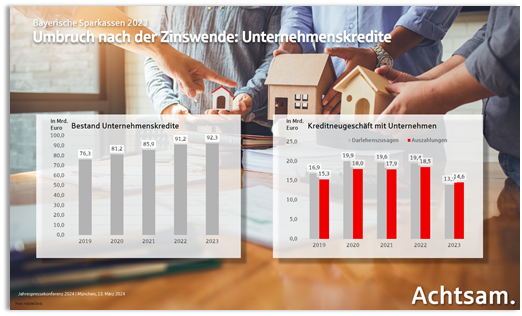

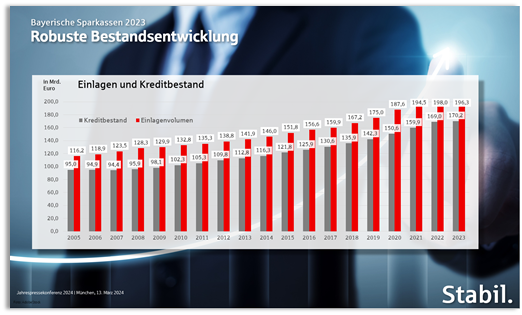

Das Kreditvolumen übertraf 2023 leicht das im Vorjahr erzielte Rekordniveau: Mit einem Kreditbestand von nunmehr 170 Milliarden Euro gehören die Sparkassen zu den größten Kreditgebern für die Bayern – sie stehen für zwei von fünf Finanzierungen im Freistaat. Mit einer Wachstumsrate von 0,7 Prozent im Bestand gehört das Kreditjahr 2023 aufgrund der veränderten Zinssituation allerdings zu den schwächsten der vergangenen 15 Jahre. Die Zinswende zur Jahresmitte hatte bereits 2022 zu einer geringeren Darlehensnachfrage geführt, was zusammen mit anstehenden Tilgungen das inzwischen verlangsamte Wachstum im Kreditbestand in 2023 nach sich zog.

„Vor dem Hintergrund, dass die Transformation unserer Wirtschaft jetzt mit voller Kraft finanziert werden muss, ist das keine gute Entwicklung. In Zeiten hoher Zinsen werden Investitionsentscheidungen häufig aufgeschoben, doch das ist gerade jetzt fatal,“ warnte Stefan Proßer, Vizepräsident des Sparkassenverbands Bayern. „Um den Wandel hin zu einer klimaneutralen Gesellschaft zu stemmen, muss jetzt in großem Umfang privates Kapital mobilisiert werden. Möglichst viele Unternehmen müssen die Möglichkeit haben, den Weg von einer CO2-intensiven zu einer grünen Industrie zu gehen. Ein wichtiger Beitrag wären signifikante steuerliche Investitionsanreize zur Stärkung des Eigenkapitals der Unternehmen. Auch der Zugang zu Fördergeldern sollte vereinfacht und berechenbarer gestaltet werden.“

Er mahnte auch, bürokratische Hemmnisseauf dem Weg zur Klimaneutralität zu reduzieren: „Wir stehen hier vor einer Generationenaufgabe mit gigantischem Finanzierungsbedarf, da dürfen Nachhaltigkeitsziele nicht durch übermäßig wachsende oder inkonsistente Bürokratie stranguliert werden.“ Als Teil der EU-Taxonomie müssen etwa die Banken in der EU seit Jahresbeginn 2024 die sogenannte Green Asset Ratio (GAR), d. h. den Anteil ökologisch nachhaltiger Engagements an ihrem Gesamtgeschäftsvolumen, verpflichtend ausweisen. Das soll sie anregen, verstärkt grüne Investitionen zu finanzieren. „Das klingt nach einer simplen Kennzahl – sie ist nur nicht einfach zu berechnen. Für die Einstufung der Kredite an Firmenkunden brauchen die Kreditinstitute nämlich viele Ist-Daten zur Nachhaltigkeit der Kunden, die sie komplett neu erheben müssen. Besser wäre es, Finanzierungen auszuweisen, die die Transformation zu mehr Nachhaltigkeit ermöglichen, also die Veränderung der Unternehmen zu belohnen. Weite Teile des Mittelstands – dem klassischen Kundenkreis der Sparkassen – werden außerdem von der GAR nicht erfasst, als Kennzahl ist sie damit ohnehin nur bedingt aussagekräftig.“

Bürokratische Hürden auf dem Weg zu Durchsetzung von Menschenrechten und Umweltschutz sieht Proßer weiterhin im Lieferketten(sorgfaltspflichten)gesetz, das seit 2024 auch für Unternehmen ab 1.000 Mitarbeitenden – darunter sieben bayerische Sparkassen – gilt. Sie müssen bereits heute alle Lieferanten einer Risikoanalyse unterziehen. „Es gibt keine Unterscheidung zwischen bedeutenden und anderen Lieferanten, es gibt keine Bagatellgrenze.

Diese Bürokratie auf unterster Ebene kostet Energie und Geld; vor allem geht diese Entwicklung zulasten unseres Mittelstands, der gerade in den kleineren, familiengeführten Unternehmen diese Aufzeichnungs- und Berichtspflichten nicht effizient erfüllen kann. Das lähmt uns alle, während der erhoffte Nutzen eher fraglich scheint. Wen wundert es dann, wenn so mancher gestandene Unternehmer einfach seinen Betrieb schließt, weil er die Fortführung unter diesen Umständen seiner Nachfolgegeneration nicht zumuten möchte?“

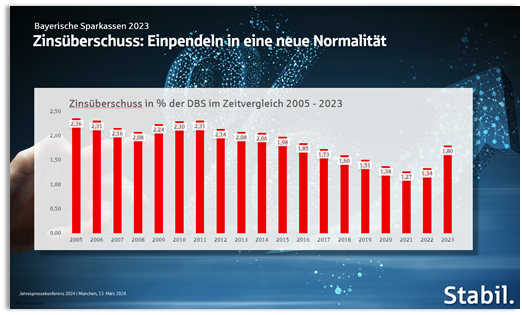

Einlagen

Die Lebenshaltungskosten für die Bürgerinnen und Bürger steigen stetig. Das führt auch dazu, dass viele Menschen weniger zurücklegen können und teilweise auch Ersparnisse auflösen. Nach enormen Zuwächsen während Negativzins-Phase und der Corona-Lockdowns zeigen sich daher jetzt Rückgänge bei den Einlagen der bayerischen Sparkassen. Bei gleichbleibendem Marktanteil verzeichneten die bayerischen Sparkassen 2023 erstmals – vornehmlich im Verlauf der ersten Jahreshälfte – einen leichten Einlagenrückgang um 0,9 Prozent (1,7 Milliarden Euro). Damit ging einher, dass die Kunden ihre Einlagenstruktur anpassten und von Sichteinlagen zu Festverzinslichen und Wertpapieren umschichteten. Auch diese Mittel bleiben bei den Sparkassen, tauchen aber nicht in den Einlagenbeständen auf. MatthiasDießl dazu: „Viele Menschen sind mithilfe ihrer Anlageberater in der Sparkasse zur Erkenntnis gelangt, dass man mit klassischen Einlageprodukten zurzeit keinen positiven Realzins erzielen kann. Mit Wertpapieranlagen sichern sie sich für einen längeren Zeitraum attraktive Zinsen – und damit eine höhere Rendite, wenn die Zinsen wieder sinken.“

EZB-Politik

Infolge der schnell sinkenden Inflation erwarten die Märkte zunehmend, dass die EZB früher und kräftiger mit einer Zinssenkung beginnen wird als noch im vergangenen Herbst erwartet. Dießl forderte, dabei „lieber pragmatisch in kleinen Schritten zu handeln, als – wie bei der letzten Zinswende 2022 – sehr spät zu reagieren und dann übermäßige Anpassungen vornehmen zu müssen, die in der Wirtschaft und bei den Kreditinstituten zu Verwerfungen führen.“

An die Adresse der EZB richtete sich auch sein Appell, nach dem Wegfall der Verzinsung auf Mindestreserveguthaben in 2023 jetzt auf eine Erhöhung des Mindestreservesatzes zu verzichten. „Die Anhebung des Reservesolls würde die Liquidität vieler bayerischer Sparkassen einschränken und die Kreditvergabe-Möglichkeiten begrenzen. Das kann nicht im Interesse der EZB sein.“